8 năm sau khủng hoảng, Hy Lạp cuối cùng đã thoát khỏi chương trình cứu trợ. Từ đây, quốc gia này sẽ tự chủ tài chính trên thị trường quốc tế, không còn chịu sự ràng buộc của các quốc gia và tổ chức khác. Tuy vậy, vẫn còn nhiều yếu tố bất ổn để tin rằng, "sóng gió" đã thực sự qua đi.

Gần 10 năm sau cơn khủng hoảng đánh dấu thời kỳ vỡ nợ và suy thoái, Hy Lạp cuối cùng đã thoát khỏi chương trình cứu trợ. Điều này có nghĩa rằng, quốc gia này sẽ tự chủ tài chính trên thị trường quốc tế, không còn chịu sự ràng buộc của các quốc gia khác trong Eurozone và Quỹ tiền tệ quốc tế (IMF). Dù Fitch đã nâng xếp hạng tín dụng cho Hy Lạp từ BB- lên B vào tuần trước, việc tự thân vận động tài chính vẫn sẽ tốn kém bởi mức xếp hạng của nước này vẫn dưới điểm đầu tư. Nhưng ít nhất “đất nước của những vị thần” không còn chịu sự điều khiển của bộ ba chủ nợ quốc tế, bao gồm Liên minh châu Âu (EU), IMF và Ngân hàng Trung ương châu Âu (ECB). Mario Centeno, chủ tịch Eurogroup, tuyên bố: “Hy Lạp đã chiến đấu và giành lại được quyền tự chủ tài chính.”

Tuy nhiên, ông cảnh báo: “Quyền hành đi kèm với trách nhiệm. Hy Lạp đã phải trả giá đắt vì các chính sách tồi, vậy nên dẫm lên vết xe đổ của quá khứ sẽ là một sai lầm lớn.” Nếu Hy Lạp lại sa lầy vào các chính sách sai lầm, Eurozone sẽ lại lặp lại hành động từng làm vào năm 2015, tước đi quyền thành viên đầy đủ của quốc gia này. Hy Lạp đã giành lại quyền tự do, nhưng là tự do trong khuôn khổ.

Theo yêu cầu của các chủ nợ, Hy Lạp phải đạt được khoản thặng dư sơ cấp bằng 3,5% GDP từ nay đến 2022 và ở mức 2,2% GDP đến năm 2060. Các thế hệ sau này cũng sẽ phải thắt lưng buộc bụng chi tiêu công. Ngay cả khi đáp ứng được các mục tiêu kể trên, thực hiện thắt lưng buộc bụng tài chính trong suốt 42 năm và duy trì chính sách quản lý khắc nghiệt bằng mọi giá để “giành lại tự do” không hề là một điều bình thường.

Theo lý thuyết chu kỳ và lịch sử kinh tế, một lúc nào đó trong tương lai, rất có thể GDP Hy Lạp sẽ lại đột ngột giảm, chính phủ lại phải cắt giảm chi tiêu để đáp ứng mục tiêu thặng dư sơ cấp. Nhìn nhận được nguy cơ này, IMF đã bày tỏ sự quan ngại trước tính bền vững của tài chính Hy Lạp. Rất có thể khủng hoảng Hy Lạp vẫn chưa đến hồi kết.

Tìm lại nguồn cơn khủng hoảng

Nguyên nhân đầu tiên gây nên khủng hoảng tại Hy Lạp chính là bộ máy lãnh đạo của quốc gia này. Năm 2009, chính phủ Hy Lạp đã nói dối về tình trạng tài chính của mình. Bùng nổ trước khủng hoảng đã gây nên thâm hụt ngân sách bằng 15% GDP và tỉ lệ nợ/GDP cao hơn 100%. Năm 2015, đảng Syriza đã cố tình bỏ qua một chương trình điều chỉnh tài chính, tuy khắc nghiệt, nhưng đã bước đầu khôi phục lại niềm tin vào nền kinh tế mong manh. Các chính trị gia Hy Lạp quả thực là những người chịu phần lớn trách nhiệm cho khủng hoảng, nhưng họ không phải lực lượng duy nhất.

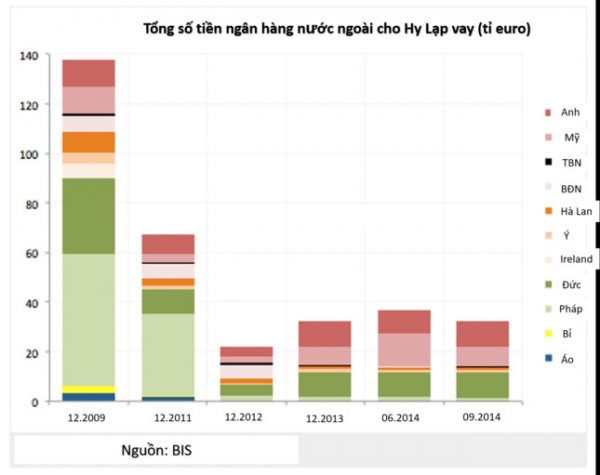

Tổng số tiền ngân hàng nước ngoài cho chính phủ và khối tư nhân Hy Lạp vay. Nguồn: Silvia Merler, Bruegel.

Nguyên nhân tiếp theo góp phần gây nên khủng hoảng chính là giới ngân hàng. Các ngân hàng nước ngoài đã cho Hy Lạp vay một cách quá dễ dãi, trong khi các cơ quan điều hành của ngành lại thờ ơ trong công tác quản lí. Ngân hàng nước ngoài, đặc biệt các ngân hàng Pháp và Đức, đã nắm giữ phần lớn nợ công và nợ khu vực tư nhân của Hy Lạp. Nếu quốc gia này vỡ nợ vào năm 2010 thay vì 2012, các ngân hàng này chắc chắn sẽ sụp đổ. Các công cụ tài chính phái sinh xây dựng trên những khoản nợ này cũng sẽ đổ vỡ, khiến khủng hoảng lây lan khắp châu Âu, thậm chí ảnh hưởng toàn thế giới.

Sau khi Hy Lạp chịu áp lực thị trường và nhận hỗ trợ tài chính từ EU/IMF năm 2010, các ngân hàng nước ngoài bắt đầu nhanh chóng giảm hoạt động kinh doanh tại đảo quốc này. Tổng số tiềncác ngân hàng nước ngoài thuộc khu vực châu Âu cho Hy Lạp vay đã giảm từ mức cao nhất, xấp xỉ 128 tỉ euro năm 2008 xuống khoảng 12 tỉ euro vào tháng 09.2013. Tiền cho vay từ các ngân hàng Anh giảm từ 13 tỉ euro hồi tháng 03.2008 xuống 4,3 tỉ euro vào tháng 12.2012. Tính đến tháng 09.2009, các ngân hàng Mỹ cho vay khoảng 14 tỉ euro, nhưng đến cuối năm 2012, con số này chỉ còn vỏn vẹn 2,5 tỉ euro. Đến năm 2012, khi Hy Lạp nhận gói cứu trợ lần hai và thực hiện tái cấu trúc nợ khu vực tư nhân, các ngân hàng nước ngoài đã kịp giảm thiểu rủi ro hết mức có thể. Tuy nhiên, Hy Lạp lúc này không còn khả năng trả nợ và rất cần vay thêm để duy trì những khoản nợ hiện tại. Vì thế, Pháp và Đức đã quyết định thực hiện cứu trợ tài chính, một sự kiện hiếm khi xảy ra. Các ngân hàng Pháp và Đức đã được giải cứu bằng gói cứu trợ năm 2010, Silvia Merler, học giả của tổ chức cố vấn kinh tế châu Âu Bruegel, nhận định.

Những thất bại của Eurozone

Ông Centero cho rằng tuyên bố “chúng tôi đã học được bài học đắt giá từ khủng hoảng Hy Lạp” của các lãnh đạo Eurozone chỉ là câu nói suông, bởi quy trình xử lý khủng hoảng của họ đã đẩy Hy Lạp vào đợt suy thoái trầm trọng nhất lịch sử các nước phát triển. Chính sách điều chỉnh tài khóa của Eurozone mắc kẹt trong vòng luẩn quẩn: suy thoái kinh tế xảy ra, tài chính công xấu đi, buộc chính phủ phải cắt giảm chi tiêu và tăng thuế. Từ khủng hoảng Hy Lạp, có thể thấy thắt lưng buộc bụng giữa cơn suy thoái chỉ khiến tình trạng suy thoái thêm trầm trọng và quá trình hồi phục tài chính công càng gặp nhiều khó khăn hơn. Nhưng chính sách này lại là lựa chọn duy nhất của các quốc gia Eurozone.

Quá trình dọn dẹp nợ xấu của Eurozone diễn tiến hết sức chậm chạp. Đến tận hôm nay, nhiều ngân hàng trong khu vực vẫn có tỉ lệ nợ xấu cao và lượng vốn dự phòng không đủ. Vài chính sách phòng vệ vẫn tồn tại nhằm đảm bảo tín dụng liên biên giới không quá đà. Sự liên kết giữa các thị trường vốn vẫn chưa hoàn chỉnh, trong đó vắng bóng sự tồn tại của bảo hiểm tiền gửi, thiếu sự phân bổ và giảm thiểu rủi ro cũng như các phương sách nhằm hạn chế rủi ro tín dụng chính phủ.

Eurozone đã thất bại trong quản lý cán cân vãng lai khu vực. Dù các nước phụ cận phải chịu chính sách thắt lưng buộc bụng khiến tài khoản vãng lai thâm hụt, các nước như Đức và Hà Lan vẫn liên tục đạt thặng dư tài khoản vãng lai lớn. Bên cạnh đó, thặng dư tài khoản vãng lai hiện tại của Eurozone hầu hết đều nhờ xuất khẩu sang Mỹ. Nếu Mỹ có hành động chống lại thặng dư tài khoản vãng lai của Eurozone, tăng trưởng khu vực sẽ bị ảnh hưởng tiêu cực, với quốc gia đầu tiên gánh chịu thiệt hại không ai khác chính là Hy Lạp. Vì vậy, vẫn còn quá sớm để các lãnh đạo Eurozone an tâm rời mắt khỏi quốc gia này.