Thế giới đánh thuế tài sản như thế nào?

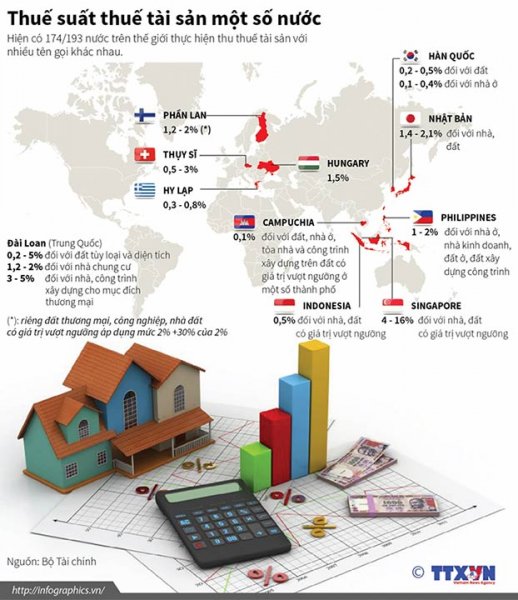

Theo bà Lê Thị Mai Liên - Trưởng ban Chính sách Tài chính công, Viện chiến lược và chính sách tài chính (Bộ Tài Chính), thuế tài sản là một trong những sắc thuế phổ biến, xuất hiện sớm và hiện được áp dụng ở 174/193 nước trên thế giới. Nguồn thu từ thuế tài sản đang trở thành một trong những nguồn thu quan trọng trong tổng thu ngân sách ở nhiều nước.

Tại nhiều nước, đặc biệt là các nước phát triển, nhà ở, đất ở, đất và các công trình không sử dụng để ở, đất sử dụng cho mục đích công nghiệp đều là đối tượng đánh thuế. Đất ở, nhà ở thường chịu thuế ở mức thấp hơn so với các loại đất, nhà ở sử dụng cho mục đích kinh doanh.

Khi tính thuế, các nước thường tính gộp chung giá trị nhà và giá trị đất, tức là nhà và đất chịu cùng một mức thuế suất. Trong khi đó, một số nước lại áp dụng biểu thuế riêng đối với nhà và đất và điều tiết cao hơn đối với đất.

Phương pháp tính thuế tại các nước khá đa dạng. Một số nước như Ba Lan, Trung Quốc, Israel tính theo số lượng đơn vị tài sản. Theo đó, thuế tài sản được xác định dựa trên mỗi đơn vị diện tích tài sản (thường là đất và nhà) với các mức thuế suất khác nhau tùy thuộc vào vị trí của tài sản. Các nước như Ai Cập, Campuchia, Malaysia, Pháp, Thái Lan, Uganda… tính thuế dựa trên giá trị tài sản cho thuê (giá trị cho thuê ước tính). Còn Hàn Quốc, Thái Lan, Indonesia, Úc, Niu Di-lân, Đan Mạch, Jamaica, Kenya, Nam Phi… lại tính thuế dựa trên giá trị thị trường của tài sản gồm đất và tài sản trên đất.

Giá trị tính thuế tại các nước thường ổn định trong một thời gian nhất định (thường là 3-5 năm) nhằm giảm chi phí hành chính và đơn giản hóa trong quản lý.

Cơ quan nào chịu trách nhiệm quy định mức thuế tài sản?

Cơ quan có thẩm quyền quy định mức thuế suất tại các quốc gia là khác nhau. Tại một số nước như Lào, Chile, Malaysia…, thuế suất do chính quyền trung ương quy định và áp dụng thống nhất trên cả nước. Nhưng tại một số quốc gia như Indonesia, Philippines…, chính quyền trung ương quy định mức thuế, chính quyền địa phương được phân cấp quy định cơ sở tính thuế hoặc chính quyền trung ương quy định khung thuế suất, chính quyền địa phương quy định mức thuế suất trong khung. Còn đối với những quốc gia theo thể chế liên bang như Mỹ, Úc, Canada…, chính quyền địa phương sẽ quy định mức thuế suất.

Bên cạnh đó, mức thuế suất tại những quốc gia khác nhau cũng khác nhau. Một số quốc gia ban hành một mức thuế suất thống nhất cho cả nhà và đất (Indonesia). Một số quốc gia khác ban hành biểu thuế suất với nhiều mức, có sự phân biệt giữa các khu vực/vùng với các hệ số định giá khác nhau phụ thuộc vào loại tài sản (đất, nhà ở, máy móc) và mục đích sử dụng thực tế (Philippines, Thái Lan).

Trong khi đó, một số quốc gia khác lại ban hành biểu thuế suất lũy tiến theo giá trị tài sản và áp dụng các mức thuế suất khác nhau đối với các loại đất và nhà khác nhau, thường điều tiết cao hơn đối với đất (Hàn Quốc).

Đối với việc miễn, giảm thuế, nhiều quốc gia đã đưa ra những quy định rõ ràng dựa trên đối tượng sở hữu tài sản, mục đích sử dụng tài sản, tính chất của tài sản… Theo đó, các trường hợp được miễn thuế gồm tài sản thuộc sở hữu của nhà nước, tài sản thuộc sở hữu của các tổ chức phi lợi nhuận cung cấp các dịch vụ tôn giáo, giáo dục, y tế hoặc tài sản thuộc sở hữu của các tổ chức hoạt động từ thiện, các tổ chức quốc tế. Tài sản sử dụng cho mục đích từ thiện, văn hóa, giáo dục, nghĩa trang hoặc đất sử dụng trong lâm nghiệp, nông nghiệp (Nhật Bản, Lào) cũng được miễn thuế. Ở Hy Lạp, tài sản có thời gian trên 100 năm được coi là di tích lịch sử cũng sẽ được miễn thuế…

Các địa phương sẽ được tự quy định mức thuế suất?

Theo bà Mai Liên, Việt Nam nên áp dụng thuế tài sản đối với nhà, đất (thay thế thuế sử dụng đất nông nghiệp và thuế sử dụng đất phi nông nghiệp, bổ sung thêm thuế đối với nhà), có miễn, giảm đối với nhà, đất là tài sản công; nhà, đất sử dụng cho mục đích tôn giáo, phúc lợi công cộng… Ngoài ra, các khoản thu khác đối với tài sản (lệ phí trước bạ, thuế chuyển quyền sử dụng đất…) thì giữ nguyên theo quy định hiện hành.

Về đối tượng chịu thuế, bà Liên cho rằng nên quy định ngưỡng diện tích chịu thuế đối với nhà, đất (vượt một ngưỡng nhất định mới phải nộp thuế). Còn về giá nhà, đất để tính thuế thì trong ngắn hạn nên căn cứ theo khung giá nhà, đất do UBND cấp tỉnh quy định. Trong trung và dài hạn thì nên xây dựng hệ thống cơ sở dữ liệu về nhà, đất, trong đó bao gồm cả giá nhà, đất trên thị trường.

Cũng theo bà Liên, Luật thuế tài sản nên quy định khung thuế suất, trên cơ sở đó phân cấp cho các địa phương tự quy định mức thuế suất phù hợp với trình độ phát triển của địa phương. Đồng thời, có các mức thuế suất phân biệt theo mục đích sử dụng đất nhằm đảm bảo sử dụng đất tiết kiệm, hiệu quả, đồng thời đảm bảo tính ưu tiên đối với từng lĩnh vực trong từng thời kỳ. Nhà nước cũng nên đánh thuế lũy tiến nhằm mục đích phân phối lại và đảm bảo công bằng theo chiều dọc.

MuaBanNhaDat theo TBKD